Mais de 100 mil empresas do Lucro Presumido devem migrar para Lucro Real após corte de incentivos fiscais

Incentivos fiscais chegam a R$ 800 bilhões por ano no Brasil e em 2026 boa parte desse valor será usado para cobrir despesas do governo

Os incentivos fiscais dados às empresas chegam a R$ 800 bilhões por ano no Brasil, mas em 2026 serão em boa parte revertidos em caixa pelo governo federal, que tem como meta fechar as contas e atingir um superávit de R$ 34,3 bilhões (0,25% do Produto Interno Bruto).

A mudança, formalizada por meio da Lei Complementar nº 224/2025, deve provocar um impacto estrutural no mercado contábil-fiscal brasileiro. Entre os efeitos mais relevantes está a pressão direta sobre cerca de 1,5 milhão de empresas enquadradas no regime do Lucro Presumido, que passam a reavaliar sua estrutura tributária.

Segundo a avaliação do tributarista e CEO da ROIT, Lucas Ribeiro, a expectativa é de uma migração significativa para o regime do Lucro Real, hoje adotado por pouco mais de 230 mil companhias, alterando de forma profunda a dinâmica de planejamento, compliance e gestão tributária no país.

Ribeiro é hoje uma das principais vozes técnicas da Reforma Tributária no Brasil, reunindo algo raro no debate nacional: domínio profundo da legislação, capacidade analítica sobre grandes volumes de dados fiscais e aplicação prática de tecnologia em escala empresarial. À frente da ROIT, empresa de tecnologia que atua diretamente na construção e implementação da reforma nas maiores empresas do Brasil. O executivo participou de audiências públicas no Congresso Nacional e contribuiu com estudos que anteciparam, com precisão, impactos econômicos e alíquotas de referência quando grande parte do mercado ainda operava no campo das estimativas.

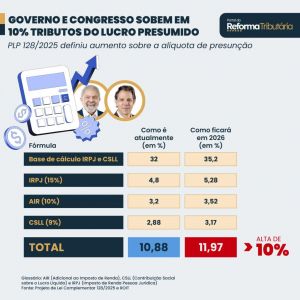

Para o especialista, o movimento acontece principalmente porque a medida eleva, na prática, a base de cálculo de impostos. O IRPJ e a CSLL têm a base de presunção aumentada de 32% para 35,2%, o que eleva a alíquota efetiva combinada de 10,88% para 11,97%, representando um aumento real de 10% na carga tributária dessas empresas, mesmo sem crescimento de receita.

“Em muitos casos, as empresas enquadradas nesse regime faturam acima do limite do Simples Nacional, de R$ 4,8 milhões, e possuem faturamento anual de até R$ 78 milhões. Para se ter uma ideia do impacto, em uma empresa que fatura cerca de R$ 6 milhões por ano, a mudança pode representar aproximadamente R$ 600 mil a mais ao longo do exercício”, explica Ribeiro.

Em uma simulação elaborada pela ROIT, é possível ver como se comportará a base de cálculo das companhias do Presumido.

“Há uma grande tendência das empresas migrarem para o regime do Lucro Real a partir de 2026 e ainda mais em 2027. Estimamos pelo menos 100 mil empresas migrarem”, diz Ribeiro.

MAIS INFORMAÇÕES: https://www.roit.com.br/

Deixe um comentário